PR アフィリエイト広告を利用しています。

こんにちは!らいむら先生です。

今回は「NISAとつみたてNISA、どっちを選んだらいいかわからない…涙」という方に向け、選び方を解説していきます!

結論から言いますと、つみたてNISAがおすすめです!

というのも、このブログを読んでくださる方の多くが、配当金投資で稼ぎたい初心者の方だからです。

配当金投資にはつみたてNISAがよく合います!

配当金投資になぜつみたてNISAが合うのか、さっそく理由を見ていきましょう!

なお、株式投資にはリスクが伴いますが、私は会社員・公務員の方には長期の配当金投資をおすすめしています。

詳しくはこちらをどうぞ↓

もくじ

初心者にはつみたてNISA

NISAとつみたてNISA。投資初心者におすすめするのは圧倒的につたみてNISAです。

金融庁にいる投資に詳しい職員が「初心者はコレだけやっとけばいいから!」と考えて作った制度がつみたてNISAだと、私は思っています。

それくらい、つみたてNISAは初心者にとってメリットがいっぱい!

つみたてNISAのメリットは次のとおりです。

- 短期投資をする必要がない

- 変な株を買えなくなっている

- 大金を投じることができない

- 一度設定したら後は何もしなくてOK

- 配当金投資との相性ばつぐん!

短期投資をする必要がない

買った株で出た利益が非課税となる期間は、NISAが5年、つみたてNISAが20年です。

つまり、NISAで買った株は5年間非課税で、それ以降の利益には課税されますが、つみたてNISAで買った株は20年間非課税となります。

そのため、つみたてNISAなら、短期投資をする必要がなく、ずーっと保有しておくことができます。

え?それってメリットなの?

超絶メリットです!!!

なぜなら、過去のデータ上、20年間の運用であれば、ほぼ負けない投資手法が確立されているからです。

その投資手法とは、全世界株など、人口が増える地域の株価指数に連動した投資信託をつみたてNISAで買っていって、20年間放置することです。

ええっ、それだけ!?そんなに簡単なら、もっとみんなお金持ちになってるはずじゃん!

簡単に思えるじゃん!?これが意外に難しいんです。

誰でも、20年後じゃなくて、今すぐお金が欲しいものなんですね。だから、ついつい短期投資に手を出してしまう。

でも、短期投資は勝率の低い投資です。

関連:株式投資をするなら絶対に短期投資はやめておいた方がいい理由

ふつうの人が株の短期売買で利益を上げ続けることは、不可能と思っておいた方がいいでしょう。

買った株を長~い間寝かせる前提のつみたてNISAで、勝率の高い投資をしましょう!

変な株は買えなくなっている

どの株を買えばいいか、全然分かんないよぅ!

似たようなのもいっぱいあるし…?

つみたてNISAなら、買える株をあらかじめ金融庁が選別してくれています!

つみたてNISAで購入できる株は限られていて、一部の投資信託のみです。

実は、手数料の高い粗悪な投資信託を買ってしまわないよう、あらかじめ金融庁が排除してくれているんです。なんというやさしさ。

ただ、それでも買える投資信託は200くらいありますけどね。

何を買うか悩む方は、前述の全世界の株価指数に連動する投資信託(eMAXIS slim 全世界株式オール・カントリーなど)を買っておけばいいと思います!

大金を投じることができない

NISAでは年間120万円まで非課税枠を使えるのに対し、つみたてNISAは年間40万円までしか非課税枠を使えません。

えっ、じゃあNISAの方がいいじゃん…!?

確かに、資金がいっぱいある人は、NISAでもいいかもしれませんね。

ただ、多くの一般家庭では、年間120万以上投資に回すのは難しいと思います。

また、初心者のうちは、いきなりドカンと大金を投じると、失敗したときの心理的なダメージが大きすぎて、果たして耐えきれるか疑問があります。

最初の投資は慎重すぎるくらいで、自分が思っている上限金額の1/4くらいでちょうどいいと思います。

MAX40万円のつみたてNISAは初心者に最適!

一度設定したら後は何もしなくてOK

つみたてNISAは、毎月の積立設定を行うと、あとは自動で毎月の買い付けが行われます。

- 「今月はちょっと値段が高いから買わない」とか、

- 「いま買い時な気がするから多めに買う」とか、

そういうことをしなくていいんです。

逆に、ひたすら機械的に毎月の買い付けを行った方がうまくいくものです。経験の浅い初心者のうちはなおさらです。

ちなみに、複利のことを考えると、年初に年間枠40万円分を一括購入した方が合理的ではありますが、気持ち的には毎月一定金額を支出した方が心穏やかに過ごせますので、初心者は後者をおすすめします。

合理的な方が、よりお金が増えるんじゃないの?

得点効率が落ちたとしても、初めのうちはディフェンスを重視したほうがいいですよ!

例えば、40万円一括購入した直後に値下がり・暴落がきたらどうでしょう。

ヒトは得すること以上に損失を激しく嫌う生き物です。もしかしたら、…

- 心臓がバクバクして、しばらく眠れなくなるかも

- 20年も待ってられない、もう株なんか辞めてやる!と感じるかも

こうなることだけは絶対に避けたいので、毎月一定金額の支出がおすすめです。

もちろん、一括で先に買わない分、値上がりを逃すことにもつながるのですが、まず学ぶべきは増やすことより減らさないこと、投資を長期で続ける体制を整えることです!

配当金投資との相性ばつぐん!

私はつみたてNISAと一緒に配当金投資をすると良いと思っています。

ただ、つみたてNISAとは真逆で、配当金投資は、けっこうやることが多いです。

長期間安定して配当金をもらい続けるため、買う前に企業分析をしっかりと行うのは当然ですし、買うタイミングも十分吟味する必要があります。

つみたてNISAであれば、設定した後は何もしなくてOKなので、配当金投資に割く時間が作りやすい!

ちなみに、企業分析には、マネックス証券の「銘柄スカウター」がおすすめです。私もこの機能だけ使っています。開設・維持手数料は無料です↓

そして、つみたてNISA唯一の弱点は、配当が出る株を買えないこと。買った後に株が値上がりしても、売るまでは利益確定できず、手元のお金が増えません。

これも配当金投資も同時に行うことでカバーできるね!

そんなわけで、つみたてNISA×配当金投資=◎!相性ばつぐん!というわけです。

まとめ NISA vs つみたてNISA

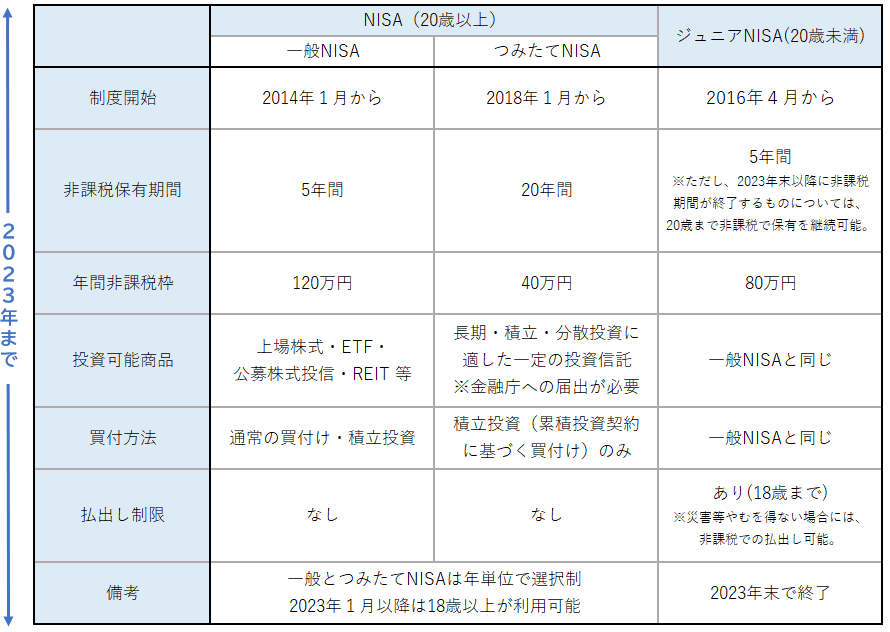

最後に、NISAとつみたてNISAを比較した一覧表を見てみましょう。

うーん、やっぱりつみたてNISAだよなぁ…!

配当金投資と組み合わせて、ポケットマネーを増やしていきましょう。

もちろん、投資にはリスクが伴います。よく調べてから実践していきましょう!